客户端

报告要点

下半年来看,烧碱宽幅震荡为主,价格重心下移。烧碱进入扩产周期,氧化铝投产尾声,烧碱供需预期承压,关注成本对盘面的指引。若烧碱投产不及预期、下游集中备货,烧碱价格反弹驱动增强。

摘要

(一)上半年回顾——供需阶段错配,盘面先强后弱

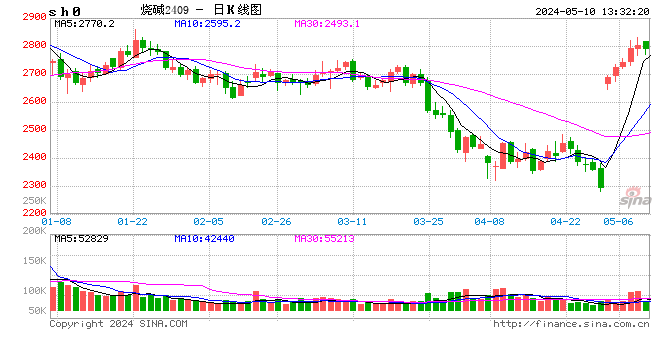

2025 年上半年烧碱冲高回落,1 月氧化铝投产预期支撑盘面由 2900 元 / 吨涨至3358 元 / 吨,2 月 -3 月下旬需求兑现不及预期,盘面大跌至 2500 元 / 吨。4-5月上游检修、下游补库,烧碱震荡反弹。5 月下旬烧碱现货见顶,盘面再次转弱,跌至 2300 元 / 吨。

(二)下半年需求展望——内需弹性下降,出口增长有限

中观层面,关税扰动是经济运行的主线,国内需求仍偏弱,政策支持力度可能加码。微观层面,氧化铝备货需求渐缓,非铝表现平淡,出口量增长有限。

1)氧化铝下半年进入投产尾声,边际装置仍面临出清风险。上半年 700 万吨氧化铝产能已顺利投放,魏桥四线 100 万、广投 200 万吨项目也在按计划备碱。下半年仅剩文丰三线、九龙万博、鲁北海生(合计 310 万吨)存在备碱需求,氧化铝投产对烧碱需求的拉动明显减弱。中长期视角,电解铝产能增长空间有限,氧化铝过剩格局难逆转,边际产能将清出。

2)纺织印染以刚需为主,纸浆有新产能投放,非铝需求缺乏弹性。内需偏弱与关税扰动之下,纺织消费表现平平,投机补库亦偏弱;从季节性来看,6-7 月通常为内需淡季,8-10 月旺季需求,11-12 月再次转弱淡季。下半年纸浆计划投产316 万吨,产能呈增长趋势。不过,国内阔叶浆产能过剩以及阔叶进口压力较大,国产阔叶浆产量或难大幅提升。

3)烧碱出口增速回落,关注海外新产能投放节点。上半年印尼氧化铝投产 300万吨(南山 100 万吨氧化铝处于试运行阶段),南山剩余 100 万产能预计三季度末投产,烧碱出口增速可能放缓,重点关注四季度印尼 MHP 产能兑现节奏。

(三)下半年供应展望——产能加速扩张,高利润支撑高开工

一季度烧碱无新增装置投产,二季度仅海湾 20 万吨产能投放。下半年烧碱产能投放进度加快,三季度 90 万吨产能将迎来集中投产。

存量装置开工仍处高位,关注检修计划和利润对供应弹性的引导。根据检修计划,7-8 月检修量同比偏低,9-10月预计迎来秋检。从利润来看,当前氯碱综合利润丰厚,上游主动减产 / 增加检修可能性较低。

(四)成本分析——电价中枢上移,液氯偏震荡

7-9 月用电高峰期,同时煤炭下跌空间有限,预计电价出现季节性向上修复。

液氯或围绕0元/吨震荡,6月-7月上旬山东集中检修,液氯供应压力缓解,价格修复至0元/吨以上;7月中旬-8月检修偏少,下游淡季,液氯价格大概率补贴出售。

(五)总结——产能周期错配,烧碱承压运行

下半年来看,烧碱宽幅震荡为主,价格重心下移。烧碱进入扩产周期,氧化铝投产尾声,烧碱供需预期承压,关注成本对盘面的指引。若烧碱投产不及预期、下游集中备货,烧碱价格反弹驱动增强。

风险因子:1)政策博弈;2)成本大幅波动;3)产能兑现不及预期

研究员:

杨晓宇 从业资格号 F03086737投资咨询号 Z0020561

责任编辑:李铁民

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏